KIRIN HOUSEは住宅ローンが通ります!

KIRIN HOUSEでは、『今まで住宅ローンの審査に通らなかった』というお客さまが、たくさんマイホームを建てられています!

(ただし、たくさんの銀行での審査におちたあとだと審査してもらえる銀行が減ってしまい、審査が難しくなります) その理由は3つあります。

- きりんハウスと銀行との間で長年築いた信頼のパイプ

- 無策でいきなりローン審査にもっていかず、事前準備し対策を練ります

- 住宅ローンを通すためのプロフェッショナル(当社スタッフ)が相談・交渉を行います

![]() まだ住宅ローンの審査に行かないで!!

まだ住宅ローンの審査に行かないで!!

一度事前審査をして、NGが出るとその銀行では再び審査をするのは難しくなってしまいます。

初めての住宅ローン審査はきりんハウスにお任せください!

※銀行それぞれ審査の内容や判断基準が違うので、事前審査を確実に勝ち取るためにも、むやみに審査を受けるのはおすすめできません。

他社のような、FCグループ全体などでの実績多数ではなく、きりんハウス単独での実績と審査方法があります、他社でおちててもお任せください。

一度、住宅ローン審査を落ちた方へ

もう一度、KIRIN HOUSEで住宅ローン審査をすると通る場合もあります。まだあきらめないで!

住宅ローンでお悩みのこんな方へ

『年収が低い・・』

『頭金が無いから・・』

『前に住宅ローンの審査に落ちて・・』

『まだ車のローンが残ってて・・・』

『勤続年数が少ないから・・・』など

マイホームを諦めずに、どこよりも先にまずはきりんハウスにご相談ください!

住宅ローンを借り入れできる方法はあります!

審査に落ちるパターン

審査に落ちるパターン

お家を購入するとき、ほとんどの方が住宅ローンを利用されるのですが、

その前に、住宅ローンを組めるのか審査を受ける必要があります。

そこで前準備をせずに、いきなり事前審査を申し込む人がいます。

よく『審査が通らなかった』と訪ねて来られるお客様に詳しくお話を伺って

みると、

『ハウスメーカーや工務店へ相談へ行ったとき、住宅ローンの事前審査の紙に書かされただけでした…』

と言われます。これでは、通る審査も通らなくなってしまいます。

当社の住宅ローンの通し方

KIRIN HOUSEでは、まずお客様からお話をお伺いし、

いくつかの銀行へ相談・交渉をし、お客様一人一人に合った銀行を選んでいきます。

お客様にかわって銀行への申込みや打合せの調整なども行います。

住宅ローンに不安な方、マイホームの夢をかなえるためにもまずはどんなことでもお気軽にきりんハウスへご相談ください!

更に、きりんハウスでは、住宅ローンコンサルとの業務提携により、他社で何回も落ちた人が家を建てられています。

諦める前に、もう一度チャレンジしてみませんか?

審査の難しいパターン

破産や債務整理、ブラックリストの人。

このパターンは、何の準備もせずに、審査をすると、一発でアウトです。

税金の滞納や、年金や保険など未払いがある方、借入の返済が遅れている方は

準備がかなり重要になります。

また、借入金額が多い、カードの枚数が多い方も、

準備不足だとNGが出ることがあります。

特にキャッシング機能がついてるものは、利用していなくても要注意!

住宅ローン審査には準備が、とっても大事です!

「とりあえず、審査してみましょう。」は、要注意です。

住宅ローンの融資条件に合わないパターン

勤続年数が短い

理想は3年以上ですが、1年からでも審査はできます。

ただし、その他の属性も厳しくみられてしまいます。

健康保険証を提出するのは、ここを確認するためです。

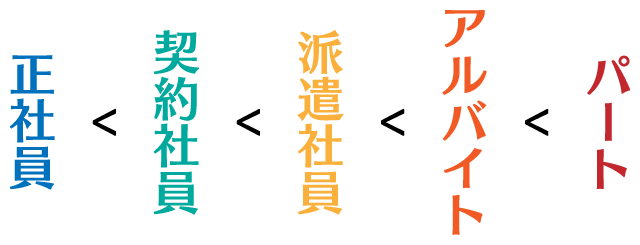

銀行の融資可能な雇用形態からはずれている

銀行は、安定した収入で、きちんと返済が可能かどうかをみます。

雇用形態によっては、審査が厳しくなります。

正社員でも、源泉徴収に歩合などの表記があると少し厳しめになります。

自営業者は、別の物差しで測られます。

銀行の融資条件の年収に満たない

銀行によっては、最低年収を設定しているところもあり、その金額に届かない場合、NGが出ることがあります。

銀行の選択も重要になります。

審査の申込みかたも、かなり重要になってきますね。

住宅ローンの中で重要な審査基準

- 返済負担率

- 完済時年齢

- 雇用形態

- 勤続年数

- 年収

- 健康状態

上記項目は最低条件となります。

返済負担率とは、年収に対するローンの年間返済金額で、

単純に年収で、住宅ローンの年間返済額で計算するのではなく、

その他の借り入れ(車のローンやクレジットなど)も入ります。

90万円を12ヶ月で割ると、7.5万円となります。

車のローンが2.5万円あると、残りは5万円です。

月々5万円の返済ができる、借入金額になります。

完済時年齢は、銀行によって変わりますが、

80歳完済が可能な銀行であれば、35年ローンは45歳の方までが利用可能となり、

年齢があがれば、返済期間が短くなっていきます。

1~6までの基準に当てはめて、融資することが適正かどうかを銀行は判断します。

住宅ローンのコンサル

住宅ローンのコンサル会社と一緒になって、以前審査に落ちた人でも手厚くサポートいたします。

実際に審査通らなかった方もたくさん、きりんハウスで家を建てられてます。

あきらめかてた方も、再チャレンジしてみませんか?

住宅ローン借入事例

頭金ゼロ

自己資金もなく、車のローンなど他の借り入れをしているから他社さんには難しいといわれていました。

29歳 会社員 勤続4か月

【年収】420万円

【土地の有無】無し

【自己資金】0円

【借入額】2,000万円

【月々の返済額】54,429円

自営業だけど…

自己資金もなく、他社さんで何度か断られていたのであきらめていました。相談してよかったです。

35歳 自営業 開業5年目

【年収】400万円

【土地の有無】無し

【自己資金】0円

【借入額】2,600万円

【月々の返済額】69,229円

派遣社員だけど…

友達から派遣社員は融資が絶対無理と聞かされていたので心配でした。

27歳 派遣社員 勤続3年

【年収】300万円

【土地の有無】無し

【自己資金】0円

【借入額】2,400万円

【月々の返済額】63,904円

母子家庭だけど…

予算内で家を建てることができますか?借り入れがとても心配です。

37歳 会社員 勤続3年目

【年収】230万円

【土地の有無】無し

【自己資金】0円

【借入額】1,900万円

【月々の返済額】50,591円